Capitalizar os ganhos ou receber rendimentos?

No inicio, um investidor sem os mais básicos conhecimentos financeiros prefere sempre receber algum rendimento, em vez de capitalizar os ganhos. Este artigo, ao contrário de outros que escrevo, pode ser utilizado para todo o tipo de investimento, do mais conservador (Depósitos a Prazo) ao mais agressivo (Acções).

No entanto, é meu dever convencer o leitor a mudar a sua opinião, para capitalizar os seus ganhos, de modo a ter mais ganhos (também se considera o Compound Interest).

Então vamos lá começar:

A primeira vez que me perguntaram se eu queria capitalização no meu primeiro depósito a prazo, sempre disse que não, porque preferia receber os ganhos na minha conta à ordem.

Ao inicio sentia-me bem porque havia aquela sensação do dinheiro estar a trabalhar para nós. No entanto, com vista a optimização de capital, comecei a fazer cálculos sobre o que era a capitalização.

A capitalização é reinvestir os dividendos (juros) de um determinado investimento, de forma continuada. Ou, numa linguagem mais informal, os juros recebidos no fim de um período passam a contar como capital para o período seguinte.

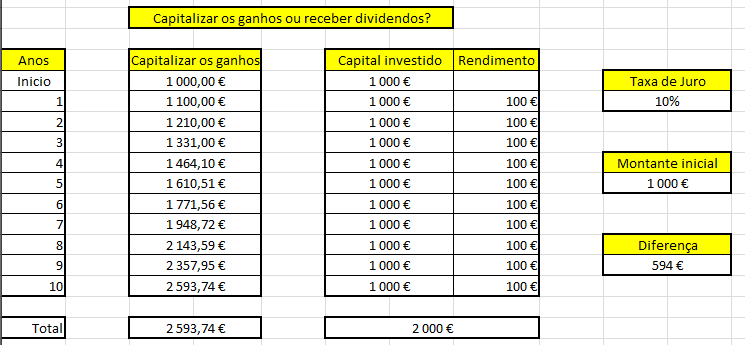

Na imagem em baixo, tenho o exemplo da diferença entre capitalizar, ou não, os juros de um depósito a prazo. Este depósito a prazo tinha as seguintes características:

- Tem uma TANL (Taxa anual nominal liquida) de 10% (usei valores redondos para se perceber melhor);

- Paga os juros anualmente (1 período = 1 ano);

- O montante de investimento é 1000€ unicamente;

- Duração de 1 ano, renovável;

No entanto, é meu dever convencer o leitor a mudar a sua opinião, para capitalizar os seus ganhos, de modo a ter mais ganhos (também se considera o Compound Interest).

Então vamos lá começar:

A primeira vez que me perguntaram se eu queria capitalização no meu primeiro depósito a prazo, sempre disse que não, porque preferia receber os ganhos na minha conta à ordem.

Ao inicio sentia-me bem porque havia aquela sensação do dinheiro estar a trabalhar para nós. No entanto, com vista a optimização de capital, comecei a fazer cálculos sobre o que era a capitalização.

A capitalização é reinvestir os dividendos (juros) de um determinado investimento, de forma continuada. Ou, numa linguagem mais informal, os juros recebidos no fim de um período passam a contar como capital para o período seguinte.

Na imagem em baixo, tenho o exemplo da diferença entre capitalizar, ou não, os juros de um depósito a prazo. Este depósito a prazo tinha as seguintes características:

- Tem uma TANL (Taxa anual nominal liquida) de 10% (usei valores redondos para se perceber melhor);

- Paga os juros anualmente (1 período = 1 ano);

- O montante de investimento é 1000€ unicamente;

- Duração de 1 ano, renovável;

Como podem ver, existe uma diferença de aprox. 594€ entre optar por uma capitalização ou enviar o rendimento para a conta à ordem no final de cada período.

Para calcular o rendimento dos juros compostos, existe esta formula:

Taxa de juro = ((montante final / montante inicial) -1) / nº de períodos

Neste caso:

Taxa de juro = (( 2593,74 / 1000) -1) / 10 = 0,1594 = 16%

Conclusão: Só em juros compostos, um investidor teria ganho aqui 6% de TANL sem qualquer esforço.

Vantagens sobre juros compostos:

- Aumentam os juros em cada período;

- Ganhos quase protegidos da inflação;

No entanto, temos de ter em atenção que as vantagens em cima apenas se aplicam para os Depósitos a prazo.

Efectivamente, o mundo é diferente do lado dos Fundos de investimento e acções, visto que a cotação também pode descer, em vez de subir continuamente.

Neste caso, o dividendo ou a capitalização dos dividendos é reflectido no preço da acção. Por exemplo: Se a Portugal Telecom atribuir um dividendo de 2% a todos os accionistas, quando a PT fizer a distribuição do dividendo, a cotação do activo abre nesse dia a perder 2%.

Nas acções e fundos de investimento sem dividendos, a cotação é ajustada para abranger os lucros gerados.

Ainda existe uma terceira hipótese:

Os investidores que tiverem conta numa casa de investimentos americana (exemplo da TD Ameritrade), podem assinar um papel em como os dividendos recebidos podem ser utilizados para comprar mais percentagem do activo que deu o dividendo. Ou seja, se a coca-cola distribuir um dividendo de 2% aos investidores, esses 2% vão ser utilizados para comprar mais acções da coca-cola.

É uma grande vantagem, visto que não temos de pagar um imposto sobre o dividendo. No entanto, existe a desvantagem do chamado preço médio.

O preço médio de uma acção calcula-se desta maneira:

Preço médio = (Cotação da primeira compra * (nº de acções comprada ao preço / nº de acções no total)) + (Cotação da segunda compra * (nº de acções comprada ao preço / nº de acções no total))

Nota: A formula pode ser utilizada para mais do que duas compras feitas, é uma questão de repetir o passo anterior.

Exemplo:

Primeira compra de acções da PT: 1000 acções a 1,50€

Segunda compra de acções da PT: 2000 acções a 3€

Aplicando a formula:

Preço médio = (1,50 * (1000/3000)) + (3 * (2000/3000)) = 2,50€

Neste caso, se o dividendo desse para comprar 2000 acções (pouco provável com a cotação de 3€), eu teria de ter em atenção que o preço da minha compra é de 2,50€, e não de 1,50€ iniciais.

Artigo escrito a 18/05/2013

Para calcular o rendimento dos juros compostos, existe esta formula:

Taxa de juro = ((montante final / montante inicial) -1) / nº de períodos

Neste caso:

Taxa de juro = (( 2593,74 / 1000) -1) / 10 = 0,1594 = 16%

Conclusão: Só em juros compostos, um investidor teria ganho aqui 6% de TANL sem qualquer esforço.

Vantagens sobre juros compostos:

- Aumentam os juros em cada período;

- Ganhos quase protegidos da inflação;

No entanto, temos de ter em atenção que as vantagens em cima apenas se aplicam para os Depósitos a prazo.

Efectivamente, o mundo é diferente do lado dos Fundos de investimento e acções, visto que a cotação também pode descer, em vez de subir continuamente.

Neste caso, o dividendo ou a capitalização dos dividendos é reflectido no preço da acção. Por exemplo: Se a Portugal Telecom atribuir um dividendo de 2% a todos os accionistas, quando a PT fizer a distribuição do dividendo, a cotação do activo abre nesse dia a perder 2%.

Nas acções e fundos de investimento sem dividendos, a cotação é ajustada para abranger os lucros gerados.

Ainda existe uma terceira hipótese:

Os investidores que tiverem conta numa casa de investimentos americana (exemplo da TD Ameritrade), podem assinar um papel em como os dividendos recebidos podem ser utilizados para comprar mais percentagem do activo que deu o dividendo. Ou seja, se a coca-cola distribuir um dividendo de 2% aos investidores, esses 2% vão ser utilizados para comprar mais acções da coca-cola.

É uma grande vantagem, visto que não temos de pagar um imposto sobre o dividendo. No entanto, existe a desvantagem do chamado preço médio.

O preço médio de uma acção calcula-se desta maneira:

Preço médio = (Cotação da primeira compra * (nº de acções comprada ao preço / nº de acções no total)) + (Cotação da segunda compra * (nº de acções comprada ao preço / nº de acções no total))

Nota: A formula pode ser utilizada para mais do que duas compras feitas, é uma questão de repetir o passo anterior.

Exemplo:

Primeira compra de acções da PT: 1000 acções a 1,50€

Segunda compra de acções da PT: 2000 acções a 3€

Aplicando a formula:

Preço médio = (1,50 * (1000/3000)) + (3 * (2000/3000)) = 2,50€

Neste caso, se o dividendo desse para comprar 2000 acções (pouco provável com a cotação de 3€), eu teria de ter em atenção que o preço da minha compra é de 2,50€, e não de 1,50€ iniciais.

Artigo escrito a 18/05/2013